3nm क्षमता—वर्तमान में TSMC का प्रभुत्व है—और भी अधिक बाधित हो गई है,

एनवीडिया ने पहले से ही 4/3 एनएम वेफर क्षमता, CoWoS पैकेजिंग, साथ ही टी-ग्लास, सबस्ट्रेट्स, पीसीबी, एचबीएम और एसएसडी जैसी प्रमुख सामग्रियों की बड़ी मात्रा सुरक्षित कर ली।

प्रति चिप वेफर और पैकेजिंग संसाधनों की खपत तेजी से बढ़ रही है क्योंकि एआई कंप्यूट की मांग बड़े चिप आकार को बढ़ाती है।

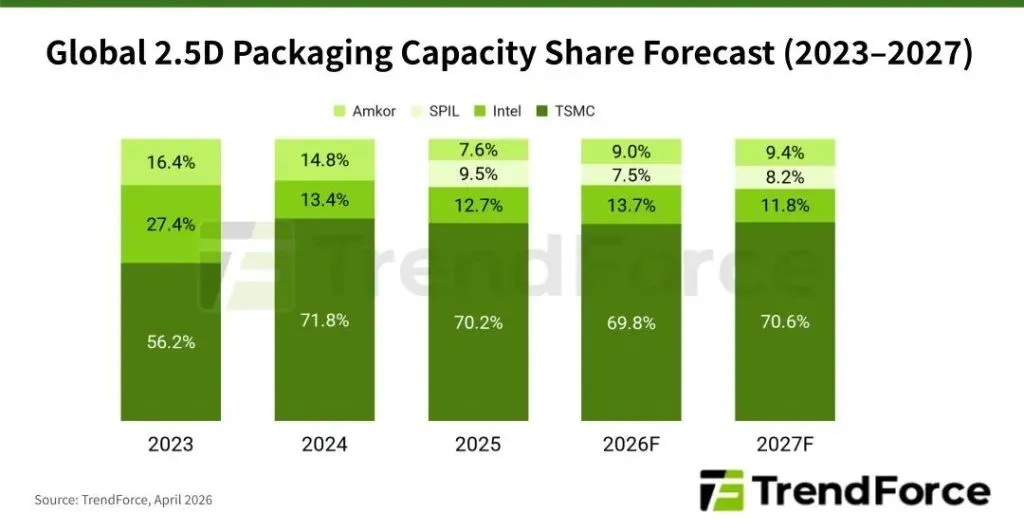

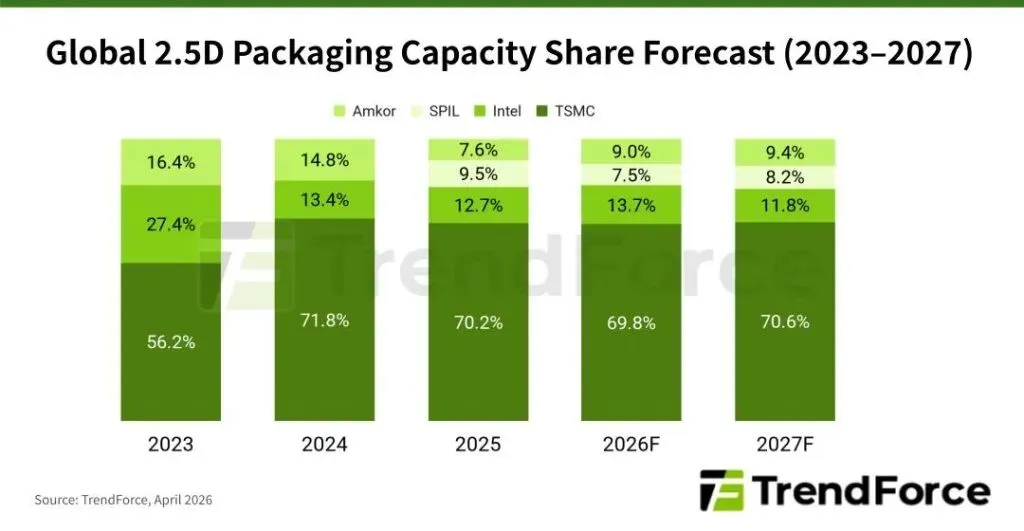

टीएसएमसी के क्षमता विस्तार के बावजूद, 2023 से CoWoS की आपूर्ति कम बनी हुई है, जिससे ग्राहकों को वैकल्पिक क्षमता स्रोतों की तलाश करने के लिए प्रेरित किया जा रहा है।

एसपीआईएल और एमकोर जैसे ओएसएटी प्रदाताओं को इस स्पिलओवर मांग से लाभ हुआ है, और ईएमआईबी और एफओईबी जैसी वैकल्पिक प्रौद्योगिकियां भी जोर पकड़ रही हैं, इंटेल अपने यूएस-आधारित विनिर्माण लाभ का लाभ उठा रहा है।

ट्रेंडफोर्स को उम्मीद है कि वैश्विक 2.5डी पैकेजिंग क्षमता में गंभीर कमी 2027 तक थोड़ी कम होने लगेगी, ऑर्डर स्पिलओवर और टीएसएमसी की 2027 तक CoWoS क्षमता को 60% से अधिक बढ़ाने की योजना से सहायता मिलेगी।

2025 के अंत और 2026 के बीच एआई कंप्यूट चिप्स तेजी से 4 एनएम से 3 एनएम तक परिवर्तित हो रहे हैं।

स्मार्टफोन और पीसी प्रोसेसर को अभी भी सामूहिक रूप से 2nm पर माइग्रेट करना है, जिसके परिणामस्वरूप 3nm पर उच्च-प्रदर्शन मांग की अल्पकालिक एकाग्रता हो गई है।

3nm के लिए एकल-आपूर्तिकर्ता गतिशील है और TSMC असंतुलन को कम करने के लिए नए 3nm फैब के निर्माण में तेजी ला रहा है।

जैसे ही अतिरिक्त क्षमता ऑनलाइन आती है, वैश्विक 3 एनएम क्षमता 2026 के अंत तक 5/4 एनएम को पार करने और 2027 तक 28 एनएम के बाद दूसरी सबसे बड़ी प्रक्रिया नोड बनने की उम्मीद है।