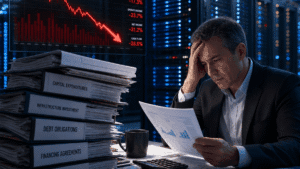

डॉट-कॉम विस्फोट के बाद से ओरेकल का यह सबसे खराब सप्ताह रहा है, और दोषी वही ताकत है जो बाकी तकनीक को सहारा दे रही है: कृत्रिम बुद्धिमत्ता। डेटाबेस दिग्गज का स्टॉक खराब हो गया क्योंकि निवेशकों ने अंततः गणित किया कि एआई इंफ्रास्ट्रक्चर हथियारों की दौड़ में प्रतिस्पर्धा करने के लिए वास्तव में कितना खर्च होता है – $ 130 बिलियन का ऋण, नकारात्मक मुक्त नकदी प्रवाह, और पूंजीगत व्यय जो धीमा होने का कोई संकेत नहीं दिखाते हैं। यह एक स्पष्ट अनुस्मारक है कि एआई बूम का मूल्य टैग विजेताओं को हताहतों से अलग करना शुरू कर रहा है, यहां तक कि एंटरप्राइज़ सॉफ़्टवेयर के पुराने गार्ड के बीच भी।

आकाशवाणी हाल ही में 25 वर्षों में अपना सबसे खराब सप्ताह पोस्ट किया है, और ऐसा इसलिए नहीं है क्योंकि व्यवसाय विफल हो रहा है – ऐसा इसलिए है क्योंकि निवेशक अंततः सवाल कर रहे हैं कि क्या कंपनी एआई में सफल होने का जोखिम उठा सकती है। 2001 के डॉट-कॉम संकट के बाद स्टॉक का सबसे खराब प्रदर्शन तब हुआ जब वॉल स्ट्रीट एक क्रूर वास्तविकता से अवगत हुआ: कृत्रिम बुद्धिमत्ता के लिए बुनियादी ढाँचे के निर्माण में भारी लागत आती है, और हर कोई इस बिल का भुगतान नहीं कर सकता है।

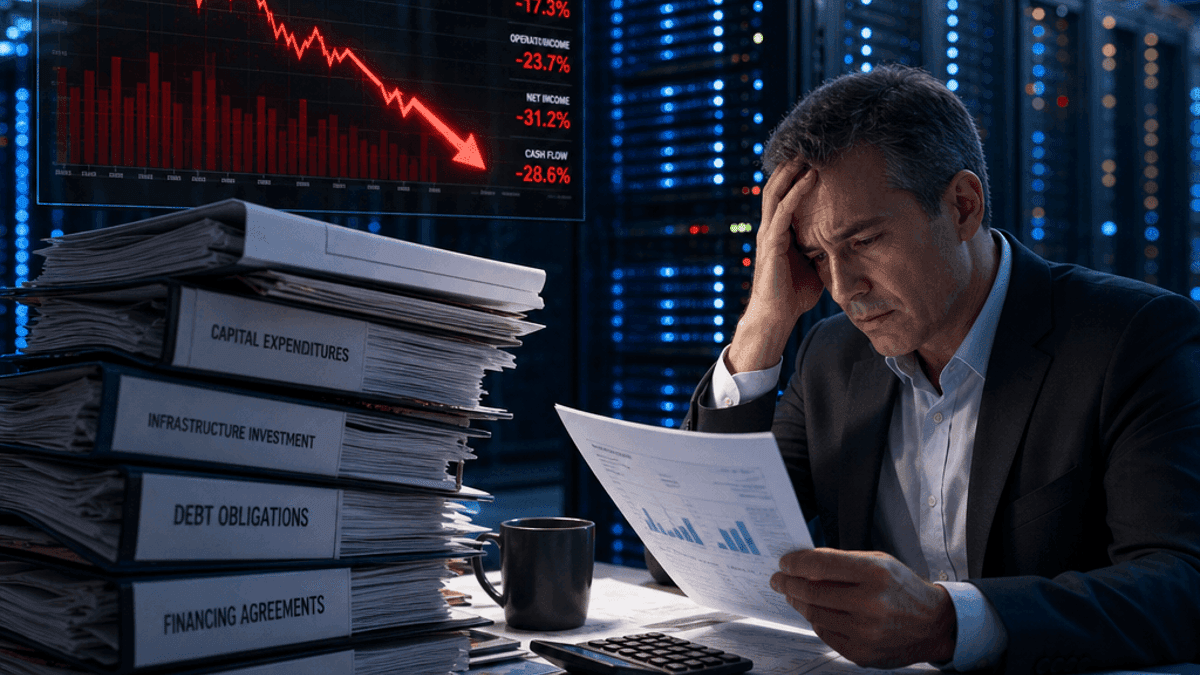

डेटाबेस और क्लाउड कंप्यूटिंग की दिग्गज कंपनी बैठी हुई है 130 अरब डॉलर का कर्जएक संख्या जो बढ़ती जा रही है क्योंकि कंपनी एआई वर्कलोड को संभालने में सक्षम डेटा केंद्रों में पूंजी डालती है। उस खर्च की होड़ ने ओरेकल को नकारात्मक मुक्त नकदी प्रवाह क्षेत्र में धकेल दिया है, एक लाल झंडा जिसने निवेशकों को इस सप्ताह बाहर निकलने के लिए संघर्ष करने के लिए भेजा है। गणित सीधा लेकिन अक्षम्य है: एआई बुनियादी ढांचे के लिए बड़े पैमाने पर अग्रिम निवेश की आवश्यकता होती है, और ओरेकल दौड़ में बने रहने के लिए भारी उधार ले रहा है।

यह किसी कंपनी के पतन की कहानी नहीं है। ओरेकल का क्लाउड व्यवसाय वास्तव में बढ़ रहा है, जो एआई-तैयार कंप्यूटिंग शक्ति के लिए उत्सुक उद्यम ग्राहकों द्वारा संचालित है। लेकिन जब आप एक साथ कर्ज ले रहे हों और बुनियादी ढांचे के निर्माण के लिए नकदी खर्च कर रहे हों, जिस पर विकास निर्भर करता है, तो विकास बिलों का भुगतान नहीं करता है। के अनुसार सीएनबीसी की रिपोर्टिंगकंपनी के बढ़ते खर्च से निवेशक स्थिरता को लेकर चिंतित हैं, व्यवहार्यता को लेकर नहीं।

Oracle के लिए इससे बुरा समय नहीं हो सकता। जबकि हाइपरस्केलर्स पसंद करते हैं माइक्रोसॉफ्ट, वीरांगनाऔर गूगल अपने विशाल क्लाउड व्यवसायों और बैलेंस शीट के माध्यम से एआई बुनियादी ढांचे की लागत को अवशोषित कर सकता है, ओरेकल काफी कम वित्तीय सहायता के साथ कैच-अप खेल रहा है। कंपनी का ऋण ढेर बढ़ गया है क्योंकि यह क्लाउड प्रतिद्वंद्वियों के साथ प्रतिस्पर्धा करने की होड़ में है जो एक दशक से अधिक समय से इस बुनियादी ढांचे का निर्माण कर रहे हैं।

इस सप्ताह की बिकवाली विशेष रूप से यह बताती है कि यह तब हो रहा है जब एआई प्रचार चरम स्तर के करीब बना हुआ है। यदि निवेशक अब डरे हुए हैं – जब प्रत्येक कमाई कॉल में “एआई” शब्द एक दर्जन बार शामिल होता है और उद्यम पूंजी अभी भी बह रही है – कल्पना करें कि क्या होगा यदि एआई बाजार ठंडा हो जाए या उम्मीद से अधिक रिटर्न उत्पन्न करने में अधिक समय लगे। ओरेकल की बैलेंस शीट में लंबे समय तक इंतजार करने की ज्यादा गुंजाइश नहीं है।

नकारात्मक मुक्त नकदी प्रवाह वह संख्या है जो वास्तव में चुभती है। मुफ़्त नकदी प्रवाह यह मापता है कि किसी कंपनी द्वारा अपने बिलों का भुगतान करने और आवश्यक निवेश करने के बाद क्या बचता है। जब वह संख्या नकारात्मक हो जाती है, तो इसका मतलब है कि आप जितना ला रहे हैं उससे अधिक खर्च कर रहे हैं, अंतर को पाटने के लिए ऋण या संपत्ति की बिक्री पर निर्भर हैं। ऐसी कंपनी के लिए जिस पर पहले से ही 130 अरब डॉलर का कर्ज है, यह एक अनिश्चित स्थिति है। यह संकेत देता है कि ओरेकल का एआई इन्फ्रास्ट्रक्चर बिल्डआउट मौजूदा परिचालन से नकदी उत्पन्न करने की क्षमता से आगे निकल रहा है।

एंटरप्राइज़ ग्राहकों को ओरेकल जो बेच रहा है वह पसंद है – सुरक्षा और विश्वसनीयता विरासती व्यवसायों की मांग के साथ एआई-सक्षम क्लाउड इंफ्रास्ट्रक्चर। लेकिन उस बुनियादी ढांचे के निर्माण के लिए डेटा सेंटर, विशेष चिप्स, कूलिंग सिस्टम और बिजली क्षमता की आवश्यकता होती है, जिसकी लागत पहले ग्राहक कार्यभार चलने से पहले अरबों होती है। ओरेकल शर्त लगा रहा है कि वह एआई युग में प्रासंगिकता के लिए अपना रास्ता उधार ले सकता है, फिर कर्ज को उचित ठहराने के लिए पर्याप्त राजस्व उत्पन्न कर सकता है। वॉल स्ट्रीट ने इस सप्ताह उस दांव पर विश्वास करना बंद कर दिया।

व्यापक निहितार्थ ओरेकल से आगे तक फैला हुआ है। कंपनी का स्टॉक पतन किसी भी एंटरप्राइज टेक फर्म के लिए एक चेतावनी है जो हाइपरस्केल अर्थशास्त्र के बिना एआई की ओर बढ़ने की कोशिश कर रहा है। NVIDIA चिप्स बेचता है, ओपनएआई मॉडल बनाता है, लेकिन किसी को बीच में बड़े पैमाने पर कंप्यूटिंग बुनियादी ढांचा प्रदान करना होता है – और उस बुनियादी ढांचे की लागत वास्तविक पैसा होती है। ओरेकल के संघर्षों से पता चलता है कि बाजार उन कंपनियों को अलग करना शुरू कर रहा है जो एआई संक्रमण का जोखिम उठा सकती हैं और जो सिर्फ दिखावा कर सकती हैं कि वे ऐसा कर सकती हैं।

इसकी तुलना 2010 के क्लाउड युद्धों से करें, जब ओरेकल को बदलाव को पहचानने में देर हो गई थी और महंगे कैच-अप खेलने में वर्षों लग गए थे। कंपनी ने अंततः एक विश्वसनीय क्लाउड व्यवसाय बनाया, लेकिन इसमें निवेशकों के धैर्य और अरबों वर्षों का खर्च आया। अब ओरेकल को एआई बुनियादी ढांचे के साथ एक समान गतिशीलता का सामना करना पड़ रहा है, सिवाय इसके कि पूंजी की आवश्यकताएं अधिक हैं और समयरेखा संकुचित है। कर्ज़ का बोझ पिछली बार देर से आने से मिले सबक को दर्शाता है—ओरेकल फिर से पिछड़ने से बचने के लिए आक्रामक तरीके से खर्च कर रहा है।

लेकिन आक्रामक होने और लापरवाह होने में अंतर है। इस सप्ताह निवेशकों ने फैसला किया कि ओरेकल का एआई खर्च रणनीतिक निवेश से खतरनाक क्षेत्र में पहुंच गया है। कंपनी का नकारात्मक मुक्त नकदी प्रवाह 130 बिलियन डॉलर के ऋण ढेर के साथ मिलकर त्रुटि के लिए सीमित मार्जिन बनाता है। यदि एआई की मांग स्थिर रहती है, यदि ब्याज दरें ऊंची रहती हैं, या यदि ग्राहक अनुमान से अधिक एआई वर्कलोड को अपनाने में धीमे साबित होते हैं, तो ओरेकल की वित्तीय स्थिति तेजी से असहज हो जाती है।

2001 के बाद से सबसे खराब सप्ताह की तुलना केवल नाटकीय नहीं है – यह ऐतिहासिक रूप से विशिष्ट है। यही वह वर्ष था जब डॉट-कॉम बुलबुला निश्चित रूप से फूटा था, जब निवेशकों ने किसी भी कीमत पर विकास को पुरस्कृत करना बंद कर दिया और वास्तविक लाभ की मांग करना शुरू कर दिया। ओरेकल उस झटके से बच गया क्योंकि उसके पास वास्तविक नकदी प्रवाह उत्पन्न करने वाला लाभदायक डेटाबेस व्यवसाय था। इस बार कंपनी की बुनियाद मजबूत है, लेकिन कर्ज का बोझ अभूतपूर्व है. निवेशक यह सवाल पूछ रहे हैं कि क्या ओरेकल भविष्य के बुनियादी ढांचे का निर्माण कर रहा है या अमीर प्रतिद्वंद्वियों के साथ बने रहने की कोशिश में खुद को अप्रासंगिक बना रहा है।

ओरेकल के ऐतिहासिक स्टॉक में गिरावट इस कथा में पहली बड़ी दरार है कि हर तकनीकी कंपनी एआई में प्रतिस्पर्धा करने का जोखिम उठा सकती है। 130 बिलियन डॉलर का ऋण भार और नकारात्मक नकदी प्रवाह एक असहज सच्चाई को उजागर करता है: एआई बुनियादी ढांचे के निर्माण के लिए हाइपरस्केल अर्थशास्त्र की आवश्यकता होती है, और प्रत्येक विरासत खिलाड़ी के पास यह नहीं होता है। Oracle कहीं नहीं जा रहा है – इसका उद्यम ग्राहक आधार बहुत मूल्यवान है और इसका क्लाउड व्यवसाय बहुत रणनीतिक है। लेकिन इस सप्ताह की बिकवाली उस क्षण को चिह्नित करती है जब निवेशकों ने कंपनी को एआई भविष्य में अपना रास्ता उधार लेने के लिए मुफ्त पास देना बंद कर दिया। आगे क्या होता है यह इस बात पर निर्भर करता है कि क्या ओरेकल उस बड़े पैमाने पर बुनियादी ढांचे के खर्च को इतनी तेजी से राजस्व वृद्धि में बदल सकता है कि कर्ज को उचित ठहराया जा सके, या क्या यह अगली बड़ी चीज की खोज में अत्यधिक विस्तार के बारे में एक चेतावनी कहानी बन जाती है। फिलहाल, बाजार ने अपना फैसला सुना दिया है, और यह अच्छा नहीं है।