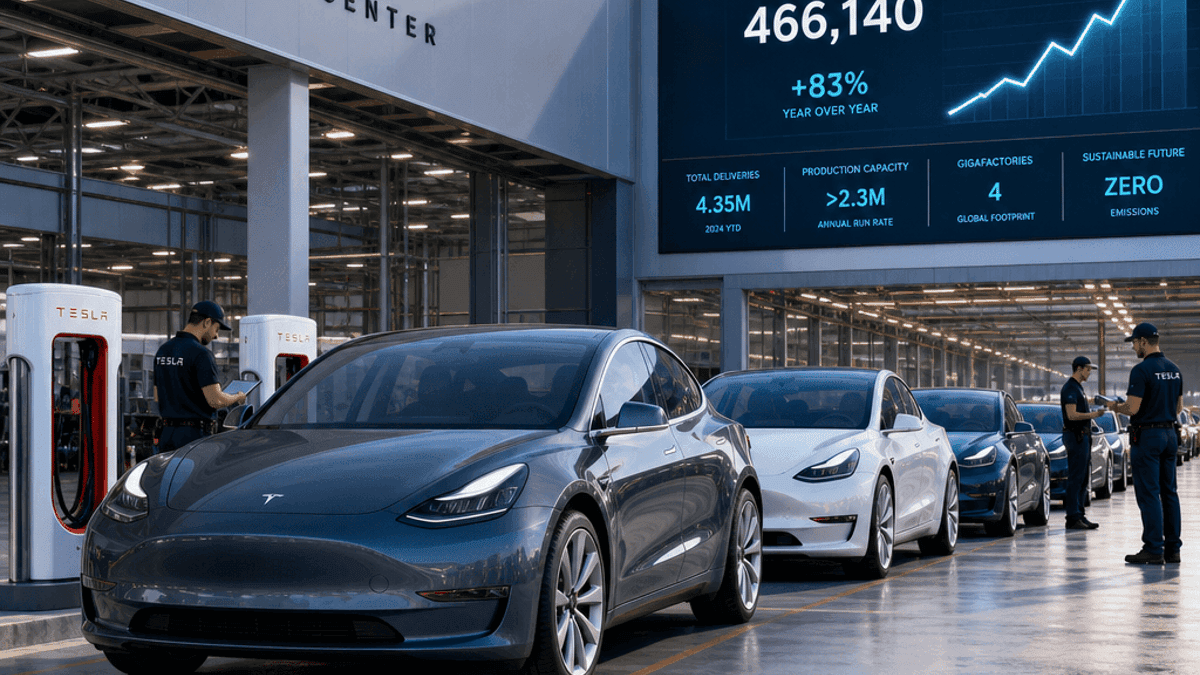

टेस्ला 2026 की दूसरी तिमाही में 480,126 वाहनों की डिलीवरी दर्ज की गई, जो विश्लेषकों की अपेक्षाओं से कहीं अधिक है और लगातार दो वर्षों की बिक्री में गिरावट के बाद संभावित गति का संकेत दे रही है। गुरुवार को जारी किए गए आंकड़े सीईओ एलोन मस्क के लिए एक महत्वपूर्ण परीक्षा का प्रतिनिधित्व करते हैं क्योंकि कंपनी मांग में गिरावट के बाद उपभोक्ता विश्वास को फिर से बनाने का प्रयास कर रही है। वॉल स्ट्रीट एक और कमजोर तिमाही के लिए तैयार था, जिससे संकटग्रस्त ईवी दिग्गज के लिए यह जीत और भी महत्वपूर्ण हो गई।

टेस्ला वापसी का रास्ता तलाश रहा है। ईवी निर्माता ने हाल ही में 480,126 वाहनों की दूसरी तिमाही की डिलीवरी पोस्ट की है, जो विश्लेषक अनुमानों को पार कर गई है और पहला ठोस सबूत पेश कर रही है कि इसकी पुनर्प्राप्ति रणनीति वास्तव में काम कर सकती है। आंकड़ों का खुलासा गुरुवार सुबह हुआ सीएनबीसीयह उस कंपनी के लिए ‘बनने या बिगाड़ने’ का क्षण है जिसने पिछले दो वर्षों से अपना प्रभुत्व ख़त्म होते देखा है।

डिलीवरी बीट मायने रखती है क्योंकि यहां संदर्भ ही सब कुछ है। टेस्ला सिर्फ सामान्य प्रतिस्पर्धी दबावों से नहीं लड़ रहा है – यह उपभोक्ता विद्रोह से भी जूझ रहा है। सीईओ एलोन मस्क के खिलाफ उनके तेजी से ध्रुवीकरण वाले सार्वजनिक बयानों और सोशल मीडिया व्यवहार से उपजी प्रतिक्रिया सीधे तौर पर मांग में नरमी के रूप में सामने आई। लगातार दो वर्षों की वार्षिक बिक्री में गिरावट उस कहानी को कठिन संख्या में बताती है। जब आपका सीईओ आपकी कारों की नवोन्वेषी क्षमता से अधिक विवादास्पद हो जाता है, तो आपके सामने एक ऐसी समस्या आ जाती है जिसे कोई भी बैटरी दक्षता हल नहीं कर सकती।

लेकिन ये Q2 आंकड़े बताते हैं कि रक्तस्राव धीमा हो सकता है। 480,000 रेंज में डिलीवरी से संकेत मिलता है कि टेस्ला के मुख्य उत्पाद लाइनअप – मॉडल 3, मॉडल वाई, और उच्च अंत एस और एक्स वेरिएंट – अभी भी गंभीर मात्रा में स्थानांतरित करने के लिए पर्याप्त खरीदारों के साथ प्रतिध्वनित होते हैं। कंपनी 2026 के दौरान आक्रामक प्रोत्साहनों, विस्तारित वित्तपोषण विकल्पों और रणनीतिक मूल्य समायोजन पर जोर दे रही है। उन युक्तियों का जोर बढ़ रहा है, भले ही वे टेस्ला द्वारा अपने विकास के सुनहरे दिनों के दौरान प्राप्त प्रीमियम मार्जिन को खा रहे हों।

समय इससे अधिक महत्वपूर्ण नहीं हो सकता। टेस्ला हर दिशा से तीव्र प्रतिस्पर्धा का सामना करना पड़ रहा है। पारंपरिक वाहन निर्माता पसंद करते हैं पायाब और जीएम अंततः ईवी के बारे में गंभीर हो गए हैं, जबकि बीवाईडी जैसे चीनी निर्माता सस्ते विकल्पों के साथ वैश्विक बाजारों में बाढ़ ला रहे हैं। इस बीच, स्टार्टअप प्रतिद्वंद्वी जो कभी लंबे समय के लिए प्रतीत होते थे, अब वास्तविक उत्पादों की शिपिंग कर रहे हैं। टेस्ला द्वारा अनिवार्य रूप से बनाया गया ईवी बाजार बेहद प्रतिस्पर्धी हो गया है, और वॉल्यूम लीडरशिप को बनाए रखने के लिए निरंतर निष्पादन की आवश्यकता होती है।

उत्पादन क्षमता टेस्ला का मुद्दा नहीं रही है – यह उस क्षमता को वास्तविक ग्राहक ऑर्डर में परिवर्तित कर रहा है। टेक्सास, बर्लिन और शंघाई में कंपनी की गीगाफैक्ट्रीज़ प्रभावशाली दरों पर वाहनों को क्रैंक कर सकती हैं। जो चीज़ गायब है वह लगातार मांग है जो उस उत्पादन क्षमता से मेल खाती है। ये Q2 डिलीवरी नंबर बताते हैं कि टेस्ला क्या बना सकता है और ग्राहक क्या खरीदना चाहते हैं, के बीच का अंतर कम हो रहा है, कम से कम अभी के लिए।

मस्क फैक्टर वाइल्डकार्ड बना हुआ है जिसे कोई भी निश्चित रूप से निर्धारित नहीं कर सकता है। उनके अधिग्रहण और उसके बाद एक्स (पूर्व में ट्विटर) के प्रबंधन ने टेस्ला के ऐतिहासिक रूप से प्रगतिशील ग्राहक आधार के महत्वपूर्ण हिस्से को अलग कर दिया। जब आपकी ब्रांड पहचान पर्यावरणीय चेतना और दूरदर्शी प्रौद्योगिकी पर केंद्रित होती है, तो ऐसे सीईओ का होना जो दैनिक विवाद उत्पन्न करता है, संभावित खरीदारों के लिए संज्ञानात्मक असंगति पैदा करता है। कुछ विश्लेषकों ने तर्क दिया है कि इस “मस्क डिस्काउंट” ने टेस्ला के पता योग्य बाजार में 10-15% की कटौती की है। यदि ये डिलीवरी संख्याएं बरकरार रहती हैं, तो इसका मतलब यह हो सकता है कि कंपनी सफलतापूर्वक अपने मूल जनसांख्यिकीय से आगे पहुंच रही है या विवाद अंततः पृष्ठभूमि शोर में फीका पड़ रहा है।

वॉल स्ट्रीट आने वाले दिनों में इन आंकड़ों का गहन विश्लेषण करेगा। हेडलाइन डिलीवरी संख्या उत्साहजनक है, लेकिन निवेशक अंतर्निहित स्वास्थ्य मेट्रिक्स देखना चाहते हैं। टेस्ला ने इस वॉल्यूम तक पहुंचने के लिए मूल्य निर्धारण और प्रोत्साहन के मामले में क्या त्याग किया? क्या मार्जिन स्थिर है या सिकुड़ रहा है? इस सफलता का कितना हिस्सा उत्तरी अमेरिका बनाम अंतर्राष्ट्रीय बाज़ारों, विशेष रूप से चीन, जहां प्रतिस्पर्धा सबसे तीव्र है, से मिली? इस माह के अंत में अपेक्षित संपूर्ण आय रिपोर्ट, ये उत्तर प्रदान करेगी।

हालाँकि, अभी के लिए, टेस्ला ने अपने लिए कुछ सांस लेने की जगह खरीद ली है। कंपनी को यह प्रदर्शित करने की आवश्यकता थी कि वह अभी भी बुनियादी बातों पर अमल कर सकती है – वांछनीय वाहनों का निर्माण करना और उन्हें आसपास के शोर की परवाह किए बिना ग्राहक ड्राइववे में लाना। ये Q2 संख्याएँ बिलकुल यही करती हैं। क्या यह एक वास्तविक विभक्ति बिंदु का प्रतिनिधित्व करता है या सिर्फ एक अस्थायी राहत इस पर निर्भर करता है कि आगे क्या होता है। टेस्ला को यह साबित करना होगा कि वह 2026 की दूसरी छमाही और 2027 तक इस गति को बनाए रख सकता है, जब कई नए प्रतिस्पर्धी लॉन्च होने वाले हैं।

व्यापक ईवी उद्योग टेस्ला निवेशकों की तरह ही करीब से नजर रखेगा। क्षेत्र के लंबे समय के नेता और सबसे अधिक दिखाई देने वाले ब्रांड के रूप में, टेस्ला का प्रक्षेपवक्र आपूर्तिकर्ता मूल्य निर्धारण से लेकर चार्जिंग बुनियादी ढांचे के निवेश से लेकर आम तौर पर इलेक्ट्रिक वाहनों के बारे में उपभोक्ता धारणा तक सब कुछ प्रभावित करता है। एक निरंतर टेस्ला रिकवरी पूरी श्रेणी को मान्य करेगी। निरंतर संघर्ष से असहज प्रश्न उठेंगे कि क्या ईवी परिवर्तन उतनी तेजी से हो रहा है जितना समर्थकों का दावा है।

टेस्ला की Q2 डिलीवरी बीट पहला ठोस सबूत पेश करती है कि कंपनी वर्षों में अपने सबसे अशांत दौर से गुजर सकती है। लेकिन एक मजबूत तिमाही दो साल से गिरती बिक्री को नहीं मिटाती है या मस्क के तेजी से विवादास्पद सार्वजनिक व्यक्तित्व और टेस्ला की मुख्यधारा के कार खरीदारों को आकर्षित करने की आवश्यकता के बीच बुनियादी तनाव को हल नहीं करती है। असली परीक्षा तीसरी और चौथी तिमाही में होगी, जब मौसमी पैटर्न और नए प्रतिस्पर्धी लॉन्च से पता चलेगा कि यह वास्तविक रिकवरी है या सिर्फ एक संक्षिप्त रैली है। टेस्ला के हर कदम पर नज़र रखने वाले उद्योग के लिए, ये संख्याएँ सतर्क आशावाद प्रदान करती हैं – लेकिन आगे का रास्ता निश्चित ही है।