दो अलग-अलग लोग हैं जो मई 2026 में एक चैरिटी-थीम वाले टोकन लॉन्च करने के बारे में सोच रहे हैं। एक क्रिप्टो-मूलनियोजक है जिसने देखा पम्प.फन के चैरिटी कॉइन्स 30 अप्रैल को लॉन्च होंगे और किसी मकसद के लिए कुछ उलटफेर करते हुए साइकिल चलाना चाहता है। दूसरा एक गैर-लाभकारी संस्थापक है जिसने WYDE-फीड द चिल्ड्रेन साझेदारी देखी है और पूछ रहा है कि क्या उनके अपने संगठन को एक कॉज कॉइन लॉन्च करना चाहिए। वे जो करने जा रहे हैं उस पर लागू होने वाले कानूनी ढांचे के अलावा उनमें कुछ भी समान नहीं है।

यह टुकड़ा दोनों के लिए है. आप किस पथ पर हैं, इसके आधार पर एक्सपोज़र प्रोफाइल महत्वपूर्ण रूप से भिन्न होते हैं, लेकिन अनुपालन टेम्पलेट समान है। लब्बोलुआब यह है कि गलत लॉन्चिंग ने भागीदारी के हर स्तर पर नकारात्मक प्रभाव पैदा कर दिया है। सही तरीके से लॉन्च करना कठिन लेकिन रक्षात्मक है।

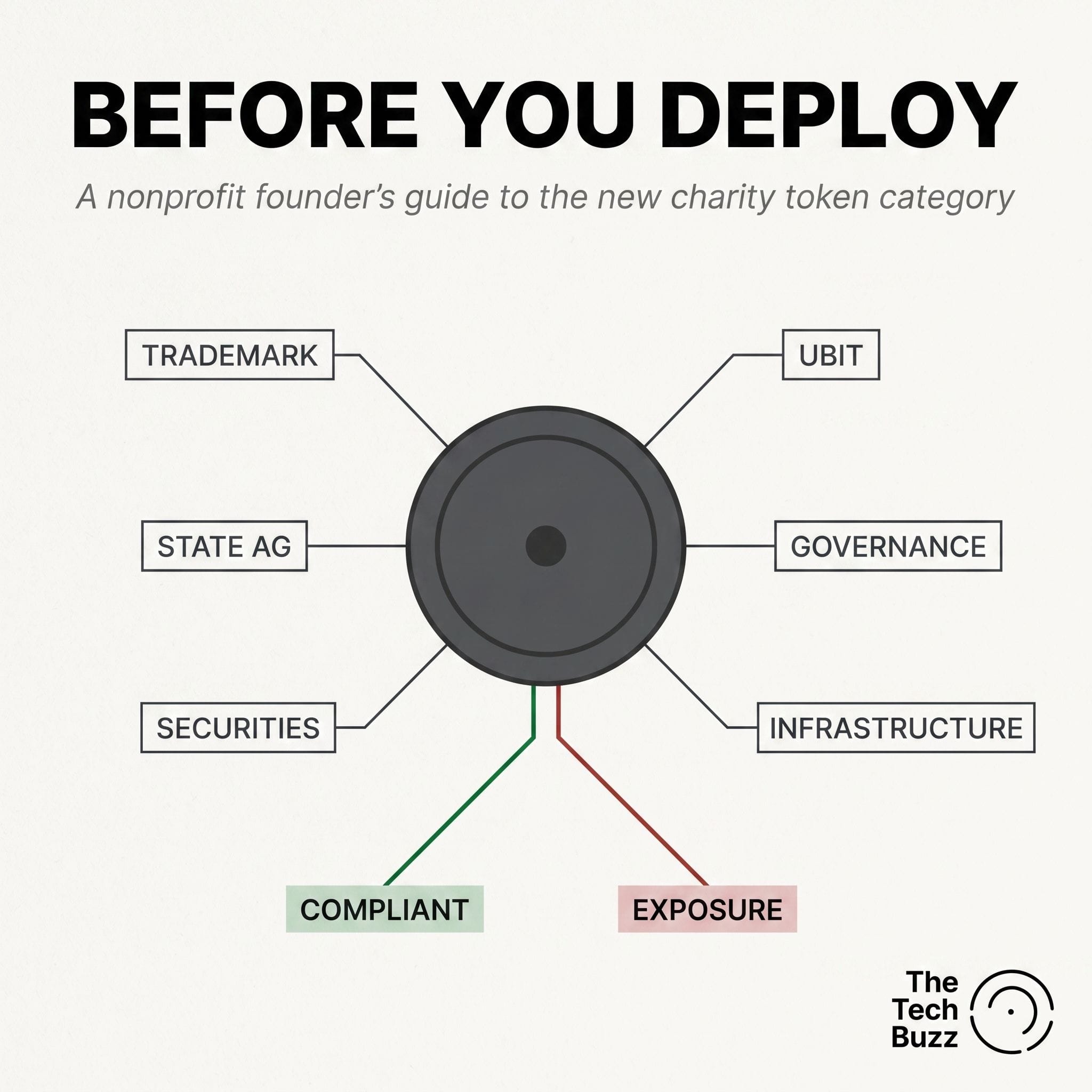

यदि आप लिखित सहमति के बिना किसी चैरिटी के नाम का उपयोग करके लॉन्च कर रहे हैं

बिना अनुमति के वास्तविक चैरिटी के नाम, छवि या ब्रांडिंग का उपयोग करके मेमेकॉइन लॉन्च करने वाले किसी भी नियोक्ता के लिए व्यक्तिगत कानूनी जोखिम की चार श्रेणियां। प्रत्येक एक दस्तावेजी मिसाल को दर्शाता है। लिखित सहमति और संरचित साझेदारी मौजूद होने पर इनमें से कोई भी लागू नहीं होता है।

1. ट्रेडमार्क उल्लंघन और झूठा समर्थन। बिना अनुमति के व्यापार योग्य वित्तीय साधन पर किसी चैरिटी के नाम या लोगो का उपयोग करना पाठ्यपुस्तक लैनहम अधिनियम का उल्लंघन है 15 यूएससी §§ 1114 और 1125. चैरिटी ने क्षतिपूर्ति, किसी भी लाभ की वापसी और निषेधाज्ञा राहत के लिए मुकदमा दायर किया है। बर्विक लॉ और वुल्फ पॉपर एलएलपी ने फरवरी 2025 में पम्प.फन के लिए एक संघर्ष विराम जारी किया कथित तौर पर फर्मों की ब्रांडिंग का उपयोग करने वाले 200 से अधिक टोकन को हटाने की मांग की गई। वही तथ्यात्मक संरचना चैरिटी टोकन पर लागू होती है।

2. राज्य धर्मार्थ सॉलिसिटेशन अधिनियम का प्रदर्शन। अधिकांश राज्यों को किसी चैरिटी के नाम पर दान मांगने वाले किसी भी व्यक्ति से पहले सहमति प्राप्त करने की आवश्यकता होती है। अलास्का बनाम गोफंडमी, पेपैल गिविंग फंड, चैरिटी नेविगेटर, जस्टगिविंग, प्लेडलिंग और नेटवर्क फॉर गुड (10 मार्च, 2026 को फाइल किया गया) लाइव टेस्ट केस है. प्रति उल्लंघन नागरिक दंड $1,000 से $25,000 तक है. यदि आपका टोकन सहमति के बिना “सेंट जूड को 100%” कहता है, तो प्रत्येक लेनदेन संभावित रूप से एक अलग उल्लंघन है।

3. प्रतिभूति वर्ग-क्रिया परिधि। लंबित एगुइलर बनाम बैटन कॉर्पोरेशन लिमिटेड (एसडीएनवाई 1:25-सीवी-00880) आरोप है कि पंप.फन द्वारा बनाया गया प्रत्येक टोकन एक अपंजीकृत सुरक्षा है और प्लेटफ़ॉर्म ने पंप-एंड-डंप गतिविधि के लिए संरचनात्मक रूप से डिज़ाइन किए गए सिस्टम से लगभग $500 मिलियन की फीस अर्जित की है। जिस किसी ने भी प्लेटफ़ॉर्म पर टोकन तैनात किया है, उसे संभावित रूप से खोज में नामित किया गया है, और अर्जित कोई भी लाभ वितरण के अधीन हो सकता है।

4. प्रतिष्ठा और भविष्य-सौदे का प्रदर्शन। एक तैनातीकर्ता जो लानहम अधिनियम शिकायत, अलास्का एजी जांच, या एगुइलर बनाम बैटन क्लास-एक्शन डिस्कवरी फ़ाइल में दिखाई देता है, उसके पास एक स्थायी रिकॉर्ड होता है जो उनका अनुसरण करता है। KOL सौदे, एक्सचेंज लिस्टिंग, संरक्षक संबंध और बैंक खाते सभी पृष्ठभूमि समीक्षाएँ चलाते हैं। प्रतिष्ठित कंपाउंडिंग वह लागत है जिसे अधिकांश नियोक्ता लॉन्च के समय कम आंकते हैं।

यदि आप एक गैर-लाभकारी संस्थापक हैं, तो बिना किसी संरचित परिचालन भागीदार के स्वयं टोकन जारी करने पर विचार कर रहे हैं

एक अलग एक्सपोज़र प्रोफ़ाइल, और दांव यकीनन अधिक हैं क्योंकि जोखिम में संगठन की कर-मुक्त स्थिति है, न कि केवल व्यक्तिगत दायित्व। एक संरचित ऑपरेटर के साथ साझेदारी के बजाय स्व-जारी पर विचार करने वाले दान के लिए विशिष्ट चार जोखिम। इनमें से कोई भी तब लागू नहीं होता जब एक संरचित 501(सी)(4) ऑपरेटर ट्रेडिंग गतिविधि और 501(सी)(3) चैरिटी के बीच बैठता है।

1. यदि आप सीधे ट्रेडिंग-शुल्क राजस्व प्राप्त करते हैं तो यूबीआईटी एक्सपोज़र। एक 501(सी)(3) जो चालू व्यापार-शुल्क राजस्व लेता है, उसे 21% संघीय कॉर्पोरेट दर पर असंबंधित व्यापार आयकर का सामना करना पड़ सकता है। आईआरसी §§ 511-514. प्रासंगिक प्रश्न यह है कि क्या गतिविधि पास हो जाती है आईआरसी § 513 का महत्वपूर्ण रूप से संबंधित परीक्षण. मेमेकॉइन प्लेटफ़ॉर्म से ट्रेडिंग-शुल्क राजस्व लगभग हमेशा परीक्षण में विफल रहता है, भले ही आय अंततः कहाँ निर्देशित हो।

2. परिचालन गतिविधियों से कर-मुक्त स्थिति का जोखिम। आपके 501(सी)(3) के अंदर से टोकन-आधारित राजस्व मॉडल चलाने से यह सवाल उठता है कि क्या गतिविधि आपके धर्मार्थ उद्देश्य के अनुरूप है। बार-बार यूबीआईटी निष्कर्ष या पर्याप्त व्यावसायिक गतिविधि आपकी छूट को खतरे में डाल सकती है आईआरसी § 501(सी)(3) का परिचालन परीक्षण. छूट खोना एक विनाशकारी-नकारात्मक परिदृश्य है, अधिकांश संस्थापक कभी भी इस पर गंभीरता से विचार नहीं करते हैं।

3. अंतर्निहित प्लेटफ़ॉर्म के साथ ब्रांड का जुड़ाव। पूर्ण आंतरिक सहमति के साथ भी, पंप.फन पर अपना उद्देश्य सिक्का लॉन्च करने से, आपके चैरिटी का नाम एक मंच से जुड़ जाता है प्रलेखित स्नातक दर 2 प्रतिशत से कम है और कथित उपयोगकर्ता हानि में अनुमानित $4-5.5 बिलियन है. दाता भ्रम और प्रतिष्ठा क्षति केंद्रित जोखिम हैं। बुनियादी ढांचे की पसंद डाउनस्ट्रीम ब्रांड के परिणामों को वहन करती है जिसका आपके बोर्ड को बचाव करना होगा।

4. शासन और परिचालन-इकाई संरचना। एक रक्षात्मक कारण-सिक्का मॉडल आमतौर पर चैरिटी (501(सी)(3)) को ऑपरेटर (501(सी)(4) या समान) से अलग करता है। पृथक्करण के बिना 501(सी)(3) के अंदर से स्वयं टोकन जारी करने से शासन, प्रत्ययी और कर समस्याएं पैदा होती हैं जिन्हें दूर करना महंगा हो जाता है। बोर्ड के प्रत्ययी कर्तव्य यह सुनिश्चित करने तक विस्तारित हैं कि गतिविधि धर्मार्थ मिशन से समझौता नहीं करती है।

एक अनुपालक लॉन्च कैसा दिखता है (दोनों पथों के लिए काम करता है)

पांच तत्व एक अनुपालन लॉन्च को एक गैर-अनुपालक लॉन्च से अलग करते हैं, भले ही उपरोक्त कौन सा दर्शक लॉन्च कर रहा हो।

नामित कानूनी संस्थाओं के बीच लिखित साझेदारी समझौता। अनाम बटुए और अहस्ताक्षरित प्रतिबद्धताओं की गिनती नहीं होती है। एक रक्षात्मक लॉन्च में ऑपरेटर की ओर से एक पहचानने योग्य कानूनी इकाई होती है: एक 501(सी)(3), 501(सी)(4), या एलएलसी जिसमें दस्तावेजी शासन, नामित अधिकारी और रिकॉर्ड के वकील होते हैं। किसी चैरिटी की ब्रांडिंग के साथ लॉन्च होने वाले डीजेन के लिए, इसका मतलब चैरिटी के साथ एक वास्तविक हस्ताक्षरित समझौता है। एक गैर-लाभकारी संस्थापक के लिए, इसका मतलब उचित प्रशासन के साथ एक अलग परिचालन इकाई है।

ऑन-चेन सत्यापन योग्य शुल्क रूटिंग। ट्रेडिंग से संबंधित सभी शुल्क एक सार्वजनिक वॉलेट में भेजे जाते हैं, जिसमें चैरिटी के लिए अनुदान वितरण एक सार्वजनिक ब्लॉकचेन पर दर्ज किया जाता है। एक व्यापारी अनुबंध पते को ब्लॉक एक्सप्लोरर में पेस्ट कर सकता है और ऑपरेटर के शब्द के बिना पूर्ण प्रवाह देख सकता है।

मास-लॉन्चपैड प्लेटफ़ॉर्म से स्वतंत्र बुनियादी ढाँचा। बाजार निर्माता तरलता और विनिमय लिस्टिंग के साथ बेस जैसी मान्यता प्राप्त श्रृंखला पर मानक ईआरसी -20 यांत्रिकी। कोई बंधन वक्र नहीं. कोई अनाम-नियोक्ता लॉन्च सतह नहीं। प्लेटफ़ॉर्म से विरासत में मिली 98% गलीचा-पुल आधार दर नहीं।

ऑपरेटर पक्ष पर मान्यता प्राप्त छूट-संगठन शासन प्रपत्र। एक व्योमिंग 501(सी)(4) DUNA, एक डेलावेयर गैर-लाभकारी निगम, या एक समान संरचना जो ऑपरेटर स्तर पर यूबीआईटी एक्सपोज़र रखती है और मानक धर्मार्थ अनुदान के रूप में किसी भी भागीदार चैरिटी को धनराशि भेजती है। यह संरचनात्मक तत्व है जो गैर-लाभकारी संस्थापकों को विशेष रूप से कर-मुक्त स्थिति जोखिम से बचाता है।

प्रलेखित खुलासे और अवधि प्रावधान। टोकन यांत्रिकी, शुल्क आवंटन, विशिष्टता, और समाप्ति का खुलासा लॉन्च से पहले किया गया और एक परिभाषित संविदात्मक ढांचे के अंदर संचालित किया गया जो दान, ऑपरेटर और किसी भी भाग लेने वाले दाताओं या व्यापारियों की सुरक्षा करता है।

सभी पांच तत्वों को पूरा करने वाली साझेदारी का सार्वजनिक रूप से प्रलेखित केस अध्ययन है फीड द चिल्ड्रेन के साथ WYDE एसोसिएशन की साझेदारी की घोषणा 8 अप्रैल, 2026 को ग्लोबन्यूज़वायर के माध्यम से की गई. मॉडल दर्शाता है कि कैसे ऑपरेटिंग इकाई (व्योमिंग 501(सी)(4)) संरचनात्मक जोखिम को अवशोषित करती है जबकि पार्टनर चैरिटी को मानक धर्मार्थ अनुदान प्राप्त होता है।

आपके तैनात करने से पहले तीन जाँचें

क्या किसी तीसरे पक्ष की चैरिटी से लिखित सहमति है? यदि आप किसी चैरिटी के नाम का उपयोग कर रहे हैं और आपके पास चैरिटी की ओर से हस्ताक्षरित अनुबंध और सार्वजनिक भागीदारी की घोषणा नहीं है, तो उत्तर नहीं है। वहां से व्यक्तिगत दायित्व की छह श्रेणियां निकलती हैं।

क्या ऑपरेटिंग-इकाई संरचना किसी 501(सी)(3) से अलग है? यदि आप एक गैर-लाभकारी संस्थापक हैं, तो आपका 501(सी)(3) टोकन जारीकर्ता या ट्रेडिंग-शुल्क राजस्व का प्राप्तकर्ता नहीं होना चाहिए। परिचालन इकाई (501(सी)(4) या समकक्ष) व्यापारिक गतिविधि और धर्मार्थ अनुदान के बीच बैठती है।

क्या बुनियादी ढांचे का विकल्प रक्षात्मक है? पंप.फ़न की 98% रग-पुल दर और सक्रिय क्लास-एक्शन परिधि इरादे की परवाह किए बिना आपके लॉन्च का ब्रांड एसोसिएशन बन जाती है। बिना किसी बंधन वक्र के किसी मान्यता प्राप्त श्रृंखला पर स्वतंत्र बुनियादी ढांचा विरासत में मिले प्लेटफ़ॉर्म एक्सपोज़र से बचाता है।

यदि तीन में से कोई भी जांच विफल हो जाती है, तो अनुपालन की स्थिति बचाव योग्य नहीं है। डीजेन्स के लिए, इसका मतलब है कि लॉन्च से आगे बढ़ने वाले व्यक्तिगत कानूनी जोखिम की छह श्रेणियां। गैर-लाभकारी संस्थापकों के लिए, इसका अर्थ है संगठन की कर-मुक्त स्थिति, ब्रांड और दाता संबंधों को संरचनात्मक जोखिम में डालना।

आगे का रास्ता मौजूद है. इसे पम्प.फन परिनियोजन की तुलना में अधिक कानूनी ढांचे की आवश्यकता है, और यही बात है। \

सूत्रों का कहना है

एरोन रैफर्टी के सह-संस्थापक और सीईओ हैं WYDE एसोसिएशनएक व्योमिंग 501(सी)(4) पहला विनियमित इम्पैक्ट एक्सचेंज संचालित कर रहा है।