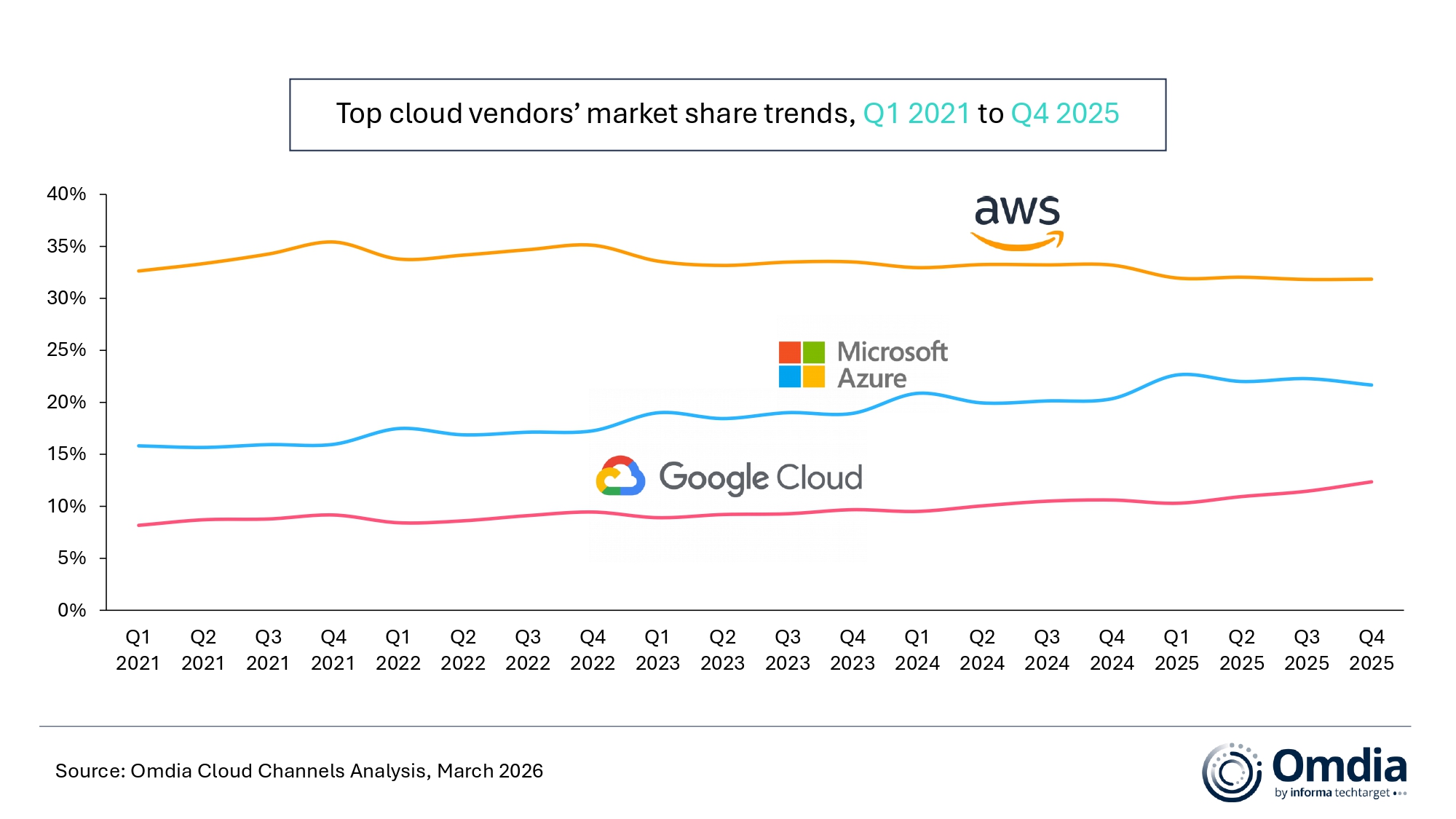

Q4 लगातार छठी तिमाही थी जिसमें बाज़ार में 20% से अधिक का विस्तार हुआ।

ओमडिया का अनुमान है कि 2026 तक क्लाउड इंफ्रास्ट्रक्चर सेवाओं पर खर्च 27% बढ़ जाएगा।

Q4 के दौरान, AWS की वृद्धि बढ़कर 24% हो गई, जबकि Microsoft Azure और Google Cloud में क्रमशः 39% और 50% की वृद्धि हुई।

एआई की मांग अब केवल जीपीयू तक ही सीमित नहीं है, बल्कि सीपीयू, स्टोरेज और नेटवर्किंग की मांग को भी बढ़ा रही है।

जैसे-जैसे एंटरप्राइज़ एआई को अपनाना एजेंटों, वर्कफ़्लो और डेटा एकीकरण पर केंद्रित होता जा रहा है, संगठनों को ऐसे बुनियादी ढांचे के वातावरण की आवश्यकता होती है जिसे प्रभावी ढंग से व्यवस्थित, स्केल और नियंत्रित किया जा सके।

यह एआई के लिए परिचालन आधार के रूप में क्लाउड प्लेटफार्मों की भूमिका को मजबूत करता है, जबकि पारंपरिक और उभरते दोनों वर्कलोड को क्लाउड में स्थानांतरित करने का समर्थन जारी रखता है।

इस बीच, AWS, Microsoft और Google Cloud सभी ने बैकलॉग वृद्धि की सूचना दी, जो AI और क्लाउड इंफ्रास्ट्रक्चर में निरंतर मांग और निरंतर उद्यम निवेश की ओर इशारा करता है।

बढ़ती मांग भी हाइपरस्केलर्स को एआई बुनियादी ढांचे के विस्तार में तेजी लाने के लिए पूंजीगत खर्च बढ़ाने के लिए प्रेरित कर रही है।

AWS को उम्मीद है कि 2026 में पूंजीगत व्यय 200 बिलियन अमेरिकी डॉलर तक पहुंच जाएगा, जो 2025 में दर्ज किए गए लगभग 132 बिलियन अमेरिकी डॉलर से 50% अधिक है।

माइक्रोसॉफ्ट ने $37.5 बिलियन का तिमाही पूंजी व्यय दर्ज किया, जो साल-दर-साल लगभग $15 बिलियन अधिक है। इस बीच, Google ने अपने 2026 पूंजीगत व्यय मार्गदर्शन को $175 बिलियन से $185 बिलियन के बीच बढ़ा दिया, जो पिछले वर्ष के स्तर से दोगुने से भी अधिक है।

प्रतिस्पर्धा तेजी से मॉडल पहुंच और बुनियादी ढांचे के पैमाने से आगे बढ़कर एप्लिकेशन परत की ओर बढ़ रही है, खासकर एआई एजेंटों के विकास और तैनाती में।

@उद्यम ग्राहकों के लिए, मुख्य प्रश्न यह है कि क्या इन क्षमताओं को मौजूदा सिस्टम, वर्कफ़्लो और डेटा वातावरण में एम्बेड किया जा सकता है, और फिर उत्पादन में विश्वसनीय रूप से बढ़ाया जा सकता है, ”कहा यी झांग, ओमडिया के वरिष्ठ विश्लेषक. “यह क्लाउड विक्रेताओं को टूल गवर्नेंस, वर्कफ़्लो ऑर्केस्ट्रेशन और तैनाती क्षमताओं में अधिक भारी निवेश करने के लिए प्रेरित कर रहा है, जिससे एआई को बड़े पैमाने पर परिचालन उपयोग के करीब पहुंचने में मदद मिल रही है।”

उदाहरण के लिए, AWS ने किरो, अमेज़ॅन क्विक, ट्रांसफॉर्म और कनेक्ट जैसे उत्पादीकृत एजेंट पेशकश पेश की है, जबकि माइक्रोसॉफ्ट एजेंटों को क्लाउड संचालन और एप्लिकेशन आधुनिकीकरण वर्कफ़्लो में विस्तारित कर रहा है।

पिछली तिमाही की तुलना में 32% बाजार हिस्सेदारी और 24% साल-दर-साल राजस्व वृद्धि के साथ, AWS Q4 2025 में वैश्विक क्लाउड इंफ्रास्ट्रक्चर बाजार में अग्रणी बना रहा। इसने चौथी तिमाही को $244 बिलियन के कुल बैकलॉग के साथ समाप्त किया, जो निरंतर मांग को रेखांकित करता है।

एडब्ल्यूएस ने कहा कि अमेज़ॅन बेडरॉक मल्टी-बिलियन-डॉलर वार्षिक रन रेट तक पहुंच गया है, ग्राहक खर्च तिमाही दर तिमाही 60% बढ़ रहा है।

दिसंबर 2025 में, AWS ने नोवा फोर्ज पेश किया, जो उद्यमों को अनुकूलित फाउंडेशन मॉडल बनाने के लिए अमेज़ॅन नोवा मॉडल के शुरुआती प्रशिक्षण चरणों के दौरान मालिकाना डेटा को शामिल करने में सक्षम बनाता है, जिसे नोवेलस के नाम से जाना जाता है।

यह एंटरप्राइज़ AI एजेंटों के लिए गहन मॉडल अनुकूलन का समर्थन करता है। AWS ने किरो, अमेज़ॅन क्विक, ट्रांसफॉर्म और कनेक्ट सहित उत्पादीकृत एजेंट समाधान भी पेश किए हैं, जो एआई मॉडल क्षमताओं को मूर्त व्यावसायिक मूल्य में अनुवाद करने में मदद करते हैं। इस बीच, एआई कंप्यूट की बढ़ती मांग का समर्थन करने के लिए यूरोप और संयुक्त राज्य अमेरिका में डेटा सेंटर क्षमता में चल रहे निवेश के साथ, एडब्ल्यूएस ने अपने वैश्विक बुनियादी ढांचे के पदचिह्न का विस्तार जारी रखा है।

22% बाजार हिस्सेदारी और 39% की साल-दर-साल राजस्व वृद्धि के साथ, Microsoft Azure Q4 2025 में दुनिया का दूसरा सबसे बड़ा क्लाउड सेवा प्रदाता बना रहा।

दिसंबर 2025 से, Microsoft ने Azure AI फाउंड्री में उपलब्ध मॉडलों की श्रृंखला का विस्तार करना जारी रखा है, जिसमें मिस्ट्रल लार्ज 3, GPT-5.2 और क्लाउड ओपस 4.6 जैसे मॉडल शामिल हैं, जिससे एंटरप्राइज़-ग्रेड मल्टी-मॉडल AI प्लेटफ़ॉर्म के रूप में अपनी स्थिति और मजबूत हुई है।

साथ ही, Azure एजेंटिक AI को मॉडल एक्सेस से परे और एंटरप्राइज़ निष्पादन में ले जा रहा है। फरवरी 2026 में एजेंटिक क्लाउड ऑपरेशंस के लॉन्च ने Azure Copilot को क्लाउड ऑपरेशंस और निरंतर अनुकूलन में विस्तारित किया, जबकि Azure Copilot और GitHub Copilot में मार्च में पेश की गई नई एजेंटिक क्षमताओं ने एप्लिकेशन आधुनिकीकरण को एंड-टू-एंड वर्कफ़्लो में एकीकृत किया।

बुनियादी ढांचे के मोर्चे पर, माइक्रोसॉफ्ट ने फरवरी में घोषणा की थी कि उसका सऊदी अरब पूर्वी डेटा सेंटर क्षेत्र 2026 की चौथी तिमाही में खुलेगा, जो इसके स्थानीयकृत क्लाउड और एआई पदचिह्न का और विस्तार करेगा।

Google क्लाउड ने 2025 की चौथी तिमाही में दुनिया के तीसरे सबसे बड़े क्लाउड सेवा प्रदाता के रूप में अपना स्थान बनाए रखा, साल-दर-साल 50% की वृद्धि प्रदान की और अपनी बाजार हिस्सेदारी को 12% तक बढ़ाया।

तिमाही के अंत तक, इसने $240 बिलियन का कुल बैकलॉग दर्ज किया, जो कि Q3 में $157.7 बिलियन से तेजी से अधिक है, जो बेहतर मांग दृश्यता को रेखांकित करता है। जनवरी 2026 में, Google ने जेमिनी मॉडल और Google क्लाउड तकनीकों का लाभ उठाते हुए Apple फाउंडेशन मॉडल की अगली पीढ़ी विकसित करने के लिए Apple के साथ एक बहु-वर्षीय साझेदारी की।

दिसंबर 2025 से, Google क्लाउड ने पुनर्प्राप्ति, जटिल तर्क और मल्टीमॉडल पीढ़ी में उद्यम क्षमताओं को और मजबूत करने के लिए जेमिनी एंबेडिंग, जेमिनी 3.1 प्रो और नैनो बनाना प्रो/2 सहित अतिरिक्त सुविधाओं के साथ अपने एंटरप्राइज एआई प्लेटफॉर्म, वर्टेक्स एआई को बढ़ाना जारी रखा है। समवर्ती रूप से, इसने वर्टेक्स एआई एजेंट बिल्डर में टूल गवर्नेंस के माध्यम से एंटरप्राइज़ एआई एजेंट की तैयारी को मजबूत किया है और स्थिर, उच्च-संगामिति तैनाती के लिए थ्रूपुट का प्रावधान किया है।