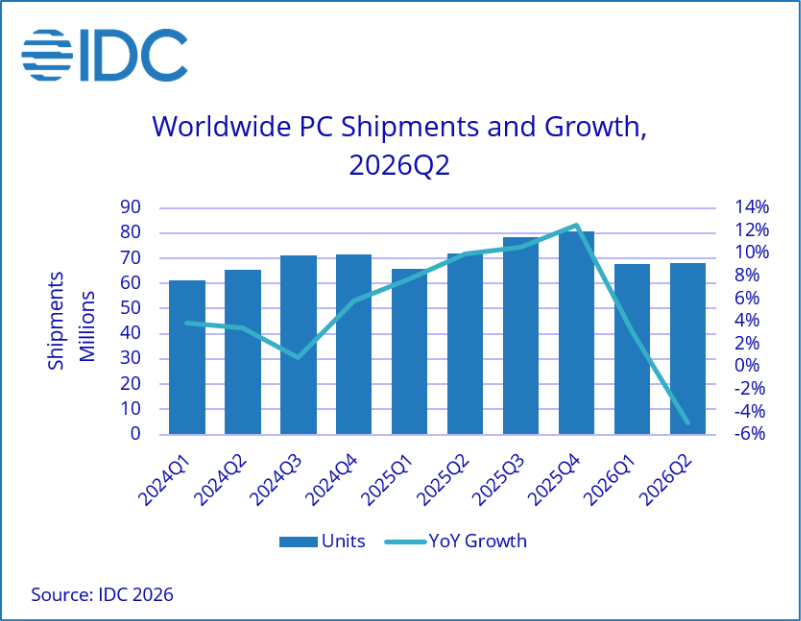

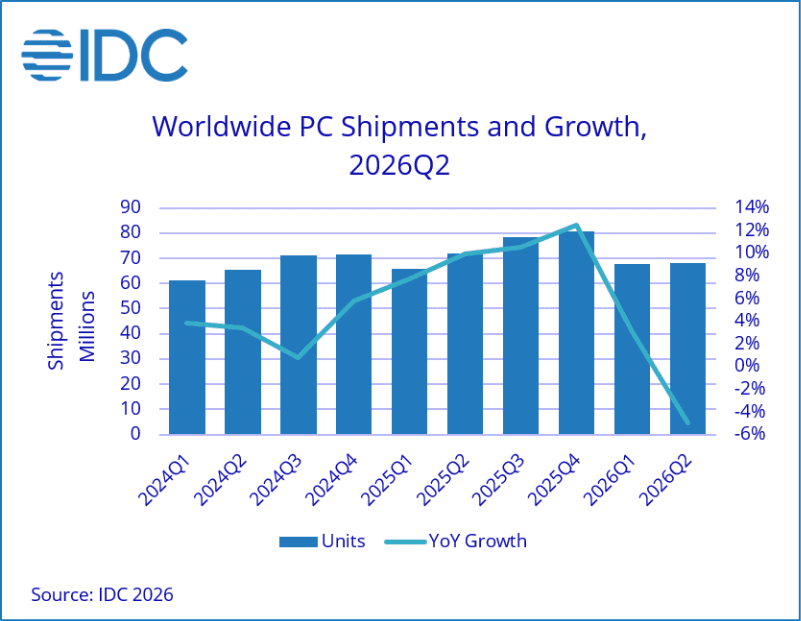

मेमोरी आपूर्ति की कमी के अलावा, भंडारण जैसे अन्य घटकों के साथ-साथ भू-राजनीतिक मुद्दों ने भी बाजार पर दबाव जारी रखा है।

“असली कहानी यहां इकाइयों और डॉलर के बीच का अंतर है: शिपमेंट गिर रहे हैं, लेकिन राजस्व बढ़ रहा है क्योंकि विक्रेता मांग कम होने की तुलना में कीमतों में तेजी से वृद्धि कर रहे हैं,” कहा। जितेश उबरानीआईडीसी में उपभोक्ता उपकरणों के अनुसंधान निदेशक। “बिगड़ती मैक्रो स्थितियों और मेमोरी की कमी को देखते हुए, जो 2028 की शुरुआत तक कम होने की उम्मीद नहीं है, हम इन्वेंट्री पुल-फॉरवर्ड के एक और दौर की उम्मीद नहीं करते हैं, जो 2026 की दूसरी छमाही में विकास दर में तेज मंदी की ओर इशारा करता है। विक्रेता 2027 में कीमतों में और बढ़ोतरी के लिए तैयारी कर रहे हैं, और चैनल पहले से ही इन उच्च मूल्य बिंदुओं पर बढ़ी हुई इन्वेंट्री के बारे में चिंता व्यक्त कर रहे हैं।”

गिरावट के बीच, दो अतिरिक्त अंतर्निहित रुझान सामने आते हैं।

पहला यह जोखिम बढ़ रहा है कि मेमोरी की कमी से निरंतर लागत का दबाव व्यापक पीसी अपग्रेड चक्र को धीमा कर सकता है, भले ही बढ़ती क्लाउड कंप्यूट लागत के बीच ऑन-डिवाइस एआई प्रोसेसिंग में रुचि बढ़ती जा रही है।

दूसरा आगे विक्रेता समेकन है, क्योंकि ऐप्पल, डेल और लेनोवो जैसे शीर्ष ब्रांड मेमोरी आपूर्ति को सुरक्षित करने और छोटे प्रतिस्पर्धियों को निचोड़ने के लिए स्मार्टफोन और सर्वर सहित आसन्न व्यावसायिक लाइनों में अपने पैमाने का उपयोग करते हैं।

| शीर्ष 5 कंपनियां, दुनिया भर में पारंपरिक पीसी शिपमेंट, बाजार हिस्सेदारी, और साल-दर-साल वृद्धि, Q2 2026 (प्रारंभिक परिणाम, शिपमेंट लाखों इकाइयों में हैं) | |||||

| कंपनी | 2Q26 शिपमेंट | 2Q26 बाजार हिस्सेदारी | 2Q25 शिपमेंट | 2Q25 बाजार हिस्सेदारी | 2Q26/2Q25 वृद्धि |

| 1. लेनोवो | 16.6 | 24.4% | 17.0 | 23.7% | -2.1% |

| 2. एचपी इंक | 13.0 | 19.1% | 14.3 | 19.9% | -9.0% |

| 3. डेल टेक्नोलॉजीज | 9.3 | 13.6% | 9.8 | 13.6% | -5.0% |

| 4. सेब | 6.7 | 9.9% | 6.1 | 8.5% | 10.1% |

| 5. आसुस | 5.0 | 7.4% | 5.0 | 7.0% | 0.2% |

| अन्य | 17.5 | 25.7% | 19.6 | 27.3% | -10.5% |

| कुल | 68.2 | 100.0% | 71.7 | 100.0% | -4.9% |

| स्रोत: आईडीसी त्रैमासिक व्यक्तिगत कंप्यूटिंग डिवाइस ट्रैकर, 8 जुलाई, 2026 | |||||