वॉल स्ट्रीट अब तक की सबसे जटिल मूल्यांकन पहेली का सामना करने जा रहा है। स्पेसएक्स का उभरता हुआ आईपीओ एयरोस्पेस, रक्षा, या पारंपरिक तकनीकी बकेट में अच्छी तरह से फिट नहीं बैठता है – और यह विश्लेषकों को पलान्टिर जैसी कंपनियों के लिए बनाई गई प्लेबुक को धूल चटाने के लिए मजबूर कर रहा है। सवाल सिर्फ यह नहीं है कि स्पेसएक्स की कीमत क्या है, बल्कि यह भी है कि आप एक ऐसी कंपनी की कीमत कैसे तय करते हैं जो एक साथ एक लॉन्च प्रदाता, सैटेलाइट ऑपरेटर, रक्षा ठेकेदार और संभावित मंगल उपनिवेशक है। तैयारियों से परिचित सूत्रों के अनुसार, बैंकर पहले से ही इस बात से जूझ रहे हैं कि बोइंग के राजस्व गुणकों का उपयोग किया जाए या सॉफ्टवेयर दिग्गजों के विकास मेट्रिक्स का।

स्पेसएक्स वॉल स्ट्रीट को मूल्यांकन चिंता में एक मास्टरक्लास देने जा रहा है। एलोन मस्क की रॉकेट कंपनी सामान्य नियमों से नहीं चलती है, और सार्वजनिक होने की दिशा में इसका मार्च वित्तीय उद्योग को एक असुविधाजनक सच्चाई का सामना करने के लिए मजबूर कर रहा है: पुरानी प्लेबुक उन कंपनियों के लिए काम नहीं करती हैं जो एयरोस्पेस, दूरसंचार, रक्षा और तकनीक के बीच की रेखाओं को धुंधला करती हैं।

चुनौती गूंजती है पलान्टिर का विवादास्पद 2020 प्रत्यक्ष लिस्टिंग, जब विश्लेषक यह तय नहीं कर सके कि डेटा एनालिटिक्स कंपनी को एंटरप्राइज़ सॉफ़्टवेयर या रक्षा ठेकेदार के रूप में माना जाए या नहीं। भारी सरकारी राजस्व के बावजूद अंततः पलान्टिर सॉफ्टवेयर-जैसे गुणकों पर व्यापार करने लगा – एक मिसाल जो स्पेसएक्स की कीमत को फिर से आकार दे सकती है।

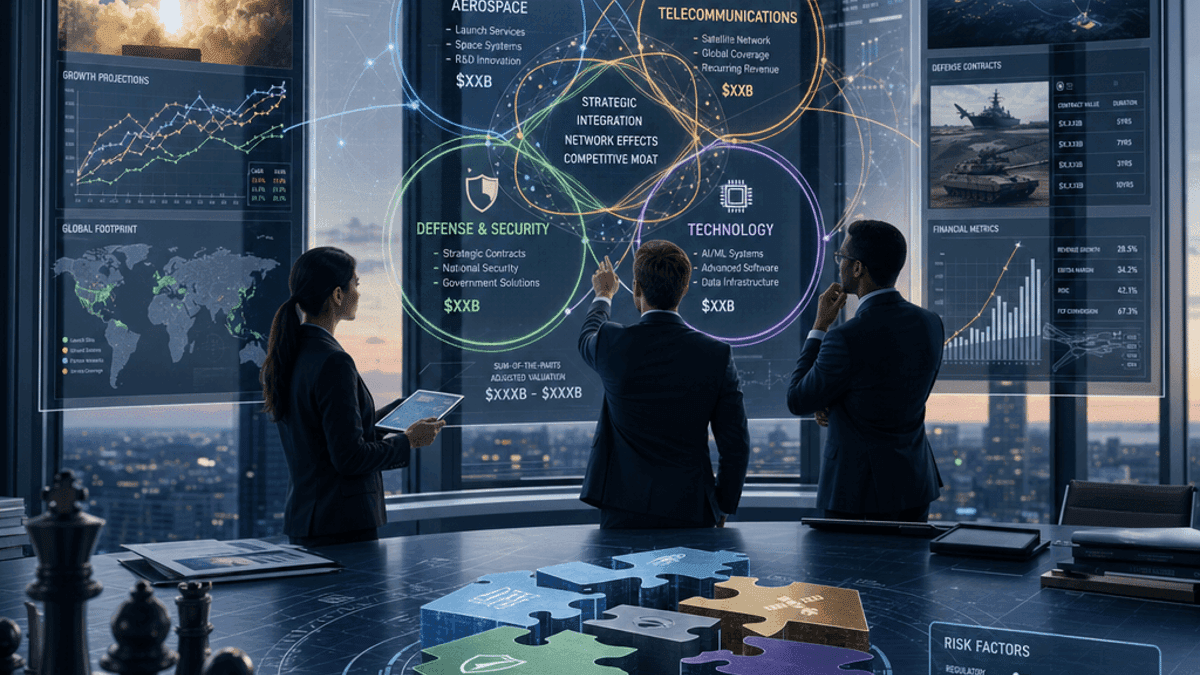

लेकिन स्पेसएक्स एक और भी जटिल समस्या है। कंपनी का स्टारलिंक सैटेलाइट नेटवर्क एक टेलीकॉम प्रदाता की तरह आवर्ती राजस्व उत्पन्न करता है। इसकी लॉन्च सेवाएँ लंबे विकास चक्रों और पूंजी-गहन बुनियादी ढांचे के साथ एयरोस्पेस अर्थशास्त्र पर काम करती हैं। इस बीच, इसके स्टारशील्ड रक्षा अनुबंध और नासा मिशन रणनीतिक महत्व रखते हैं जो वर्तमान भू-राजनीतिक माहौल में प्रीमियम मूल्यांकन का आदेश देते हैं।

एक निवेश बैंकर ने गुमनाम रूप से बोलते हुए सीएनबीसी को बताया, “आप इस पर केवल 15 गुना राजस्व गुणक लगाकर इसे खत्म नहीं कर सकते हैं, क्योंकि वे प्रारंभिक चर्चा में शामिल हैं।” “क्या आप इसे लॉकहीड मार्टिन के रक्षा मार्जिन के विरुद्ध मानते हैं? अमेज़न की AWS वृद्धि दर? वेरिज़ोन के ग्राहक मेट्रिक्स? उपरोक्त सभी?”

समय इससे अधिक महत्वपूर्ण नहीं हो सकता। स्पेसएक्स बाजार की ओर बढ़ रहा है, जैसे निवेशक महान शक्ति प्रतिस्पर्धा और आपूर्ति श्रृंखला राष्ट्रवाद के युग में “रणनीतिक” का अर्थ पुनः निर्धारित कर रहे हैं। दोहरे उपयोग वाली प्रौद्योगिकी वाली कंपनियां – वाणिज्यिक और राष्ट्रीय सुरक्षा दोनों ग्राहकों को सेवा प्रदान करने वाले उत्पाद – ध्यान आकर्षित कर रहे हैं और प्रीमियम मूल्यांकन कर रहे हैं जिसे पारंपरिक मेट्रिक्स समझा नहीं सकते हैं।

पलान्टिर ने इस अवधारणा को सिद्ध कर दिया। सतत लाभप्रदता के सवालों और राजस्व संकेंद्रण संबंधी चिंताओं के बावजूद, कंपनी ऐसे गुणकों पर कारोबार करती है जिससे शुद्ध रूप से काम करने वाली SaaS कंपनियों को ईर्ष्या होगी। निवेशक सिर्फ पलान्टिर की वित्तीय स्थिति नहीं खरीद रहे हैं – वे रणनीतिक स्थिति भी खरीद रहे हैं। शर्त यह है कि अमेरिकी सरकार और सहयोगी देशों के लिए अपूरणीय होना एक ऐसी खाई पैदा करता है जो सामान्य व्यापार मैट्रिक्स से परे है।

स्पेसएक्स उस गतिशीलता को दूसरे स्तर पर ले जाता है। कंपनी न केवल रणनीतिक रूप से महत्वपूर्ण है – यह आवश्यक बुनियादी ढांचा बन गई है। नासा अंतरिक्ष यात्रियों के परिवहन के लिए स्पेसएक्स पर निर्भर है। पेंटागन अपनी प्रक्षेपण क्षमताओं पर निर्भर करता है। यूक्रेन का सैन्य संचार स्टारलिंक टर्मिनलों पर चलता है। पारंपरिक एयरोस्पेस या टेलीकॉम मॉडल का उपयोग करके उस भू-राजनीतिक उत्तोलन को महत्व देने की कोशिश करना शतरंज के मैच में कैलकुलेटर लाने जैसा लगता है।

अकेले स्टारलिंक व्यवसाय आसान वर्गीकरण को चुनौती देता है। यह ग्राहक वृद्धि के साथ वार्षिक राजस्व में अरबों का उत्पादन कर रहा है जो एक तकनीकी स्टार्टअप की तरह दिखता है, लेकिन इसके लिए हजारों उपग्रहों को लॉन्च करने और वैश्विक ग्राउंड स्टेशन नेटवर्क को बनाए रखने की आवश्यकता होती है जो पूंजी-गहन दूरसंचार को चिल्लाता है। क्या आप इसे नेटफ्लिक्स के सब्सक्रिप्शन मॉडल या एटी एंड टी के बुनियादी ढांचे के निवेश की तरह महत्व देते हैं?

इस बीच, मुख्य लॉन्च व्यवसाय मौलिक रूप से भिन्न अर्थशास्त्र पर संचालित होता है। स्पेसएक्स ने पुन: प्रयोज्यता के माध्यम से लॉन्च लागत को नाटकीय रूप से कम कर दिया है, लेकिन स्टारशिप जैसे नए रॉकेट विकसित करने में अभी भी वर्षों और भारी पूंजी लगती है। वे एयरोस्पेस टाइमलाइन और जोखिम प्रोफ़ाइल हैं, सॉफ़्टवेयर पुनरावृत्ति चक्र नहीं।

संभावित आईपीओ के लिए तैयारी कर रहे निवेश बैंक कथित तौर पर कई मूल्यांकन परिदृश्यों का निर्माण कर रहे हैं – अनिवार्य रूप से एक स्वयं-अपना-साहसिक ढांचा चुनें, जहां विभिन्न प्रकार के निवेशक अलग-अलग मूल्य लक्ष्यों को उचित ठहरा सकते हैं, जिसके आधार पर वे किस व्यावसायिक क्षेत्र पर सबसे अधिक भार डालते हैं। विकास निवेशक स्टारलिंक के ग्राहक प्रक्षेप पथ पर ध्यान केंद्रित कर सकते हैं। मूल्य निवेशक लॉन्च अनुबंध बैकलॉग पर निर्भर रह सकते हैं। रक्षा-केंद्रित फंड रणनीतिक स्थिति के लिए भुगतान कर सकते हैं।

यह बहु-मॉडल दृष्टिकोण केवल वित्तीय इंजीनियरिंग नहीं है – यह वास्तविक अनिश्चितता को दर्शाता है कि स्पेसएक्स वास्तव में किस प्रकार की कंपनी है। सार्वजनिक बाज़ार स्टॉक का व्यापार कैसे करेंगे और निवेशकों को विकास, मार्जिन और पूंजी आवंटन के बारे में क्या उम्मीदें होंगी, इसका उत्तर बहुत मायने रखता है।

व्यापक निहितार्थ स्पेसएक्स से आगे तक फैला हुआ है। वॉल स्ट्रीट को अनिवार्य रूप से प्रौद्योगिकी, राष्ट्रीय सुरक्षा और महत्वपूर्ण बुनियादी ढांचे के चौराहे पर काम करने वाली कंपनियों के मूल्यांकन के लिए नई भाषा और रूपरेखा विकसित करने के लिए मजबूर किया जा रहा है। इसे “रणनीतिक तकनीक” श्रेणी कहें – ऐसे व्यवसाय जहां भू-राजनीतिक महत्व और तकनीकी क्षमताएं मूल्य बनाती हैं जिन्हें अकेले वित्तीय विवरण कैप्चर नहीं कर सकते हैं।

इससे अवसर और जोखिम दोनों पैदा होते हैं। बुल्स तर्क देंगे कि रणनीतिक स्थिति प्रीमियम गुणकों और धैर्यवान पूंजी को उचित ठहराती है। भालू इस बात का मुकाबला करेंगे कि जटिलता बुनियादी व्यावसायिक गुणवत्ता को अस्पष्ट करती है और लेखांकन में अस्पष्टता पैदा करती है। दोनों पक्षों के पास अपने तर्कों के लिए प्रदर्शन ए के रूप में पलान्टिर है, यह इस पर निर्भर करता है कि आप इसके स्टॉक प्रशंसा पर ध्यान केंद्रित करते हैं या इसकी चल रही लाभप्रदता चुनौतियों पर।

मस्क के लिए, मूल्यांकन प्रश्न व्यक्तिगत निहितार्थ रखता है। स्पेसएक्स उनके धन और उत्तोलन के प्राथमिक स्रोतों में से एक बना हुआ है। वॉल स्ट्रीट कंपनी की कीमत कैसे तय करती है, यह सिर्फ बाजार पूंजीकरण का निर्धारण नहीं करता है – यह मंगल की महत्वाकांक्षाओं को निधि देने, सरकारों के साथ बातचीत करने और सार्वजनिक पूंजी तक पहुंच के दौरान नियंत्रण बनाए रखने की उसकी क्षमता को प्रभावित करता है।

आईपीओ भी तब आता है जब सरकारी निर्भरता और नियामक जोखिम के बारे में सवाल तेज हो रहे हैं। स्पेसएक्स का रणनीतिक महत्व दोनों तरह से कम होता है – यह निश्चित रूप से मूल्यवान है क्योंकि यह राष्ट्रीय हितों के लिए महत्वपूर्ण है, लेकिन यह राजनीतिक दबाव और नियामक जांच के प्रति संवेदनशीलता पैदा करता है जिसका सामना पूरी तरह से वाणिज्यिक कंपनियों को नहीं करना पड़ता है।

स्पेसएक्स का आईपीओ सिर्फ एक अन्य तकनीकी पेशकश से कहीं अधिक होगा – यह वॉल स्ट्रीट के लिए यह साबित करने का मौका है कि वह पारंपरिक श्रेणियों से परे कंपनियों के लिए अनुकूल हो सकता है। चाहे बैंकर रणनीतिक तकनीक को महत्व देने पर कोड को क्रैक करें या बस नया भ्रम पैदा करें, यह प्रभावित करेगा कि दोहरे उपयोग वाली कंपनियों की अगली पीढ़ी सार्वजनिक बाजारों में कैसे पहुंचती है। निवेशकों के लिए, असली सवाल सिर्फ यह नहीं है कि स्पेसएक्स किस कीमत पर खुलता है, बल्कि यह भी है कि क्या वह कीमत एक स्थायी मूल्यांकन ढांचे को दर्शाती है या बाजारों का एक और उदाहरण है जो उस चीज़ को महत्व देने के लिए संघर्ष कर रहा है जिसे वे पूरी तरह से नहीं समझते हैं। किसी भी तरह से, उत्तर एक कंपनी के टिकर प्रतीक से कहीं आगे तक फैल जाएगा।