उन्नत नोड फाउंड्री को एआई जीपीयू और एएसआईसी ग्राहकों की मजबूत मांग से लाभ हो रहा है। TSMC ने अपने 3nm मासिक क्षमता लक्ष्य को बढ़ाकर 165,000 वेफर्स और CoWoS मासिक क्षमता को 125,000 वेफर्स तक बढ़ा दिया है, साथ ही वेफर मूल्य निर्धारण में भी 5% से अधिक की वृद्धि की गई है।

3nm पर निरंतर पूर्ण उपयोग, 2nm के रैंप और CoWoS उन्नत पैकेजिंग ऑर्डर स्पिलओवर द्वारा समर्थित, TSMC को 2026 में अपनी फाउंड्री बाजार हिस्सेदारी को 44% तक विस्तारित करने की उम्मीद है।

.

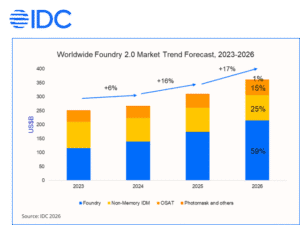

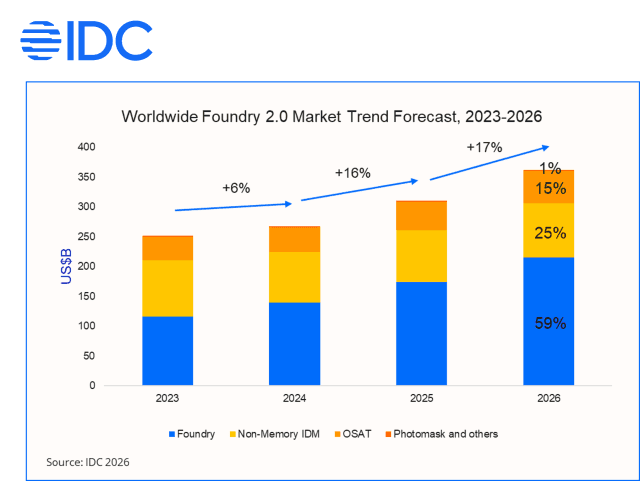

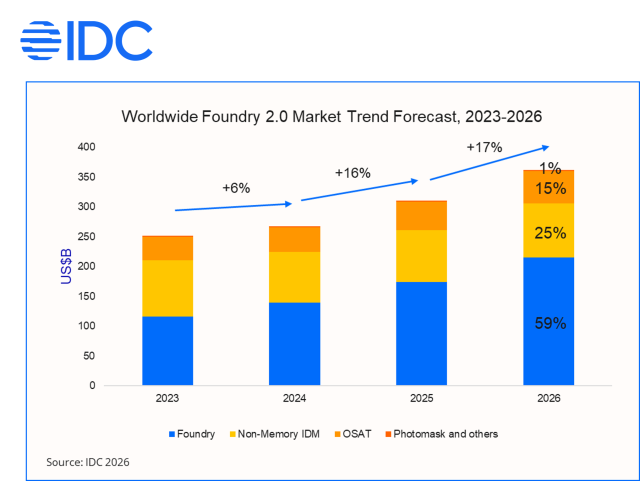

नोट: गैर-मेमोरी आईडीएम आंकड़े मुख्य रूप से सेगमेंट के लिए विनिर्माण आउटपुट मूल्य को दर्शाते हैं।

सैमसंग फाउंड्री को धीरे-धीरे SF2 प्रोसेस यील्ड में सुधार से भी फायदा हो रहा है, Exynos 2600 मोबाइल प्रोसेसर और क्रिप्टोकरेंसी माइनिंग चिप्स की आपूर्ति शुरू हो रही है, और 4nm HBM4 बेस डाई का उत्पादन शुरू हो रहा है, जिससे उच्च उन्नत नोड उपयोग हो रहा है।

सैमसंग ने टेस्ला के साथ 16.5 बिलियन डॉलर का दीर्घकालिक समझौता किया है और ऑर्डर गति में सुधार और समग्र परिचालन प्रक्षेपवक्र में सुधार के साथ, एनवीआईडीआईए ग्रोक 3 एलपीयू सहित एआई एक्सेलेरेटर के लिए ऑर्डर सुरक्षित कर लिया है।

परिपक्व नोड पक्ष पर, जैसा कि टीएसएमसी और सैमसंग दोनों ने 8 इंच की क्षमता में कटौती शुरू की है और अन्य परिपक्व नोड खिलाड़ियों ने 8 इंच की क्षमता अनुकूलन की योजना बनाई है, वैश्विक 8 इंच की कुल क्षमता में 2026 में साल-दर-साल लगभग 3% की गिरावट आने की उम्मीद है, जो आपूर्ति-मांग की गतिशीलता में उलटफेर को दर्शाता है।

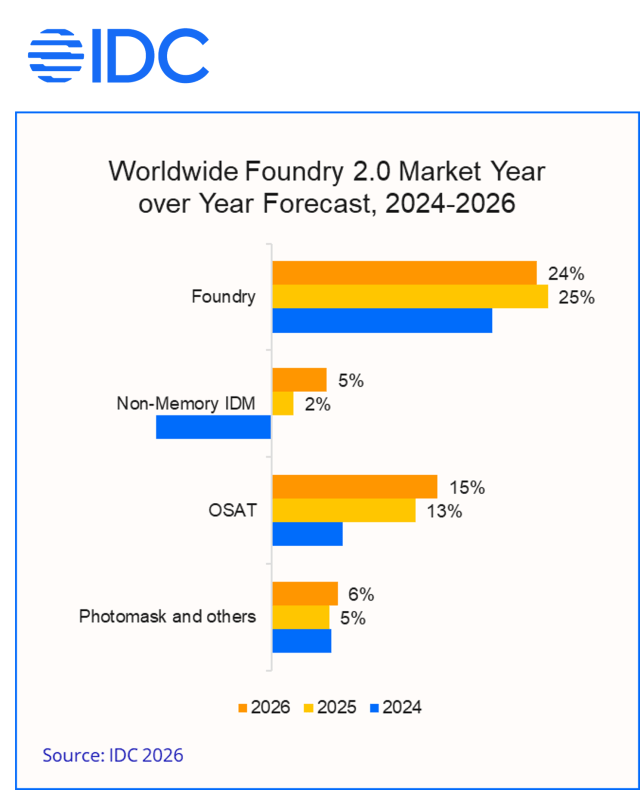

सर्वर पावर आईसी और पावर डिस्क्रीट घटकों की निरंतर मजबूत मांग ने चुनिंदा फाउंड्रीज़ को वेफर मूल्य निर्धारण को 10% तक बढ़ाने के लिए प्रेरित किया है, जिससे महामारी के बाद की दौड़-से-नीचे मूल्य निर्धारण का माहौल समाप्त हो गया है। कुल मिलाकर, आईडीसी का अनुमान है कि 202 में फाउंड्री बाजार साल-दर-साल 24% बढ़ेगा

गैर-मेमोरी IDM विनिर्माण खंड 2026 में 5% की अनुमानित साल-दर-साल वृद्धि के साथ ठीक हो रहा है।

इंटेल अपने प्रोसेस रोडमैप में तेजी ला रहा है। पैंथर लेक प्रोसेसर ने 2025 के अंत में अपना पहला वॉल्यूम उत्पादन शिपमेंट पूरा किया, और क्लियरवॉटर फ़ॉरेस्ट डेटा सेंटर प्रोसेसर का आधिकारिक तौर पर MWC 2026 में अनावरण किया गया, जो बड़े पैमाने पर उत्पादन में 18A उत्पाद लाइन की पूर्ण प्रविष्टि को चिह्नित करता है।

यूएमसी के साथ इंटेल का 12एनएम सहयोग टेप-आउट के लिए संभावित ग्राहकों को सक्रिय रूप से संलग्न कर रहा है, जबकि अग्रणी अमेरिकी एचपीसी कंपनियों ने 18ए-पी प्रक्रिया का मूल्यांकन शुरू कर दिया है।

Infineon, NXP और STMicroelectronics सहित यूरोपीय ऑटोमोटिव IDM ने इन्वेंट्री सुधार पूरा कर लिया है, जिससे मांग धीरे-धीरे ठीक होने की उम्मीद है।

कुछ खिलाड़ी भू-राजनीतिक जोखिम को प्रबंधित करने के लिए एक रणनीतिक विकल्प के रूप में “चीन के लिए चीन” स्थानीय विनिर्माण को भी अपना रहे हैं, संयुक्त उद्यम या घरेलू फैब के साथ अनुबंध विनिर्माण के माध्यम से चीनी बाजार में अपनी उपस्थिति को गहरा कर रहे हैं।

2026 में ओएसएटी में साल-दर-साल 15% की वृद्धि होने का अनुमान है, जो उन्नत और मुख्यधारा दोनों पैकेजिंग बाजारों में रिकवरी द्वारा समर्थित है।

एआई चिप एकीकरण की प्रवृत्ति उन्नत पैकेजिंग के मूल्य-वर्धन को बढ़ाती जा रही है, बैक-एंड पैकेजिंग डिजाइन और सिस्टम एकीकरण अब रणनीतिक महत्व में फ्रंट-एंड वेफर फैब्रिकेशन को टक्कर दे रहा है।

एएसई टेक्नोलॉजी होल्डिंग (एएसई) वर्तमान एआई पैकेजिंग लहर का एक प्रमुख चालक है, जिसमें विकास की गति मुख्य रूप से टीएसएमसी में निरंतर CoWoS क्षमता की कमी और आउटसोर्सिंग शेयर में क्रमिक वृद्धि से उत्पन्न होती है, जो ऑन-सब्सट्रेट पैकेजिंग (ओएस) और चिप जांच (सीपी) में निरंतर वॉल्यूम रैंप चलाती है।

पोस्ट-पैकेज परीक्षण (एफटी/एसएलटी) और पूर्ण-प्रक्रिया पैकेजिंग के अगले विकास इंजन बनने की उम्मीद है, एआई सीपीयू और एआई एएसआईसी उत्पाद उत्तरोत्तर पाइपलाइन में प्रवेश कर रहे हैं और उन्नत पैकेजिंग में एएसई के विकास रनवे का और विस्तार कर रहे हैं।

कुल मिलाकर, वैश्विक ओएसएटी बाजार को कंप्यूट विस्तार, विषम एकीकरण आर्किटेक्चर के प्रसार और ऑटोमोटिव और औद्योगिक अंत बाजारों की वसूली सहित कई टेलविंड्स से लाभ हो रहा है।

लीडफ्रेम और सबस्ट्रेट्स सहित प्रमुख पैकेजिंग सामग्रियों की बढ़ती लागत, विक्रेताओं को ग्राहकों के साथ मूल्य निर्धारण पर फिर से बातचीत करने के लिए प्रेरित कर रही है, जिससे समग्र एएसपी उच्चतर हो रहा है और उद्योग राजस्व वृद्धि का समर्थन हो रहा है। ताइवान और चीन स्थित खिलाड़ी सामूहिक रूप से वैश्विक बाजार हिस्सेदारी का 70% से अधिक हिस्सा रखते हैं, जो उद्योग विस्तार की इस लहर पर हावी है।

आईडीसी के गैलेन ज़ेंग कहते हैं, “2026-2030 को देखते हुए, फाउंड्री 2.0 बाजार को 11% की सीएजीआर हासिल करने का अनुमान है, जिसमें एआई बुनियादी ढांचे में दीर्घकालिक पूंजीगत व्यय चक्र निरंतर उद्योग विस्तार के मुख्य इंजन के रूप में काम करेगा।” अमेरिकी धारा 232 की जांच, और चीन की तेजी से बढ़ती सेमीकंडक्टर आत्मनिर्भरता द्वारा संचालित आपूर्ति श्रृंखला पुनर्गठन, सभी उद्योग के मध्यम से दीर्घकालिक प्रक्षेपवक्र को आकार देने वाले महत्वपूर्ण चर होंगे।